安川電機(TSE:6506)が7月10日に発表したQ1 FY2027(2026年3〜5月)の決算は、数字の表面だけ見ると失望的だ。売上収益は+10.6%の¥1,390億と堅調な一方、営業利益は-19.2%の¥84.9億。営業利益率6.1%は、世界トップクラスの自動化企業に期待される水準を大きく下回る。

だが、この見出しは実態を映していない。

一時費用(基幹ERPシステム移行による生産障害、欧州での事業再編コスト)を除けば、残るのはモーションコントロール事業が営業利益+50%で躍進しているという現実だ。このセグメントが作るサーボモーターとインバーターは、世界最先端の半導体製造装置の中に組み込まれている。ASML、アプライド・マテリアルズ、東京エレクトロン——これらすべてが、実質的に代替不可能な安川の部品に依存している。

Q1決算は事業の失速を示していない。EV関連のノイズが剥がれ落ち、AI・半導体インフラという本業の輪郭が浮かび上がってきた決算だ。

安川電機の中に存在する「二つの会社」

安川電機は実質的に、まったく性格の異なる二つの事業を抱えている。

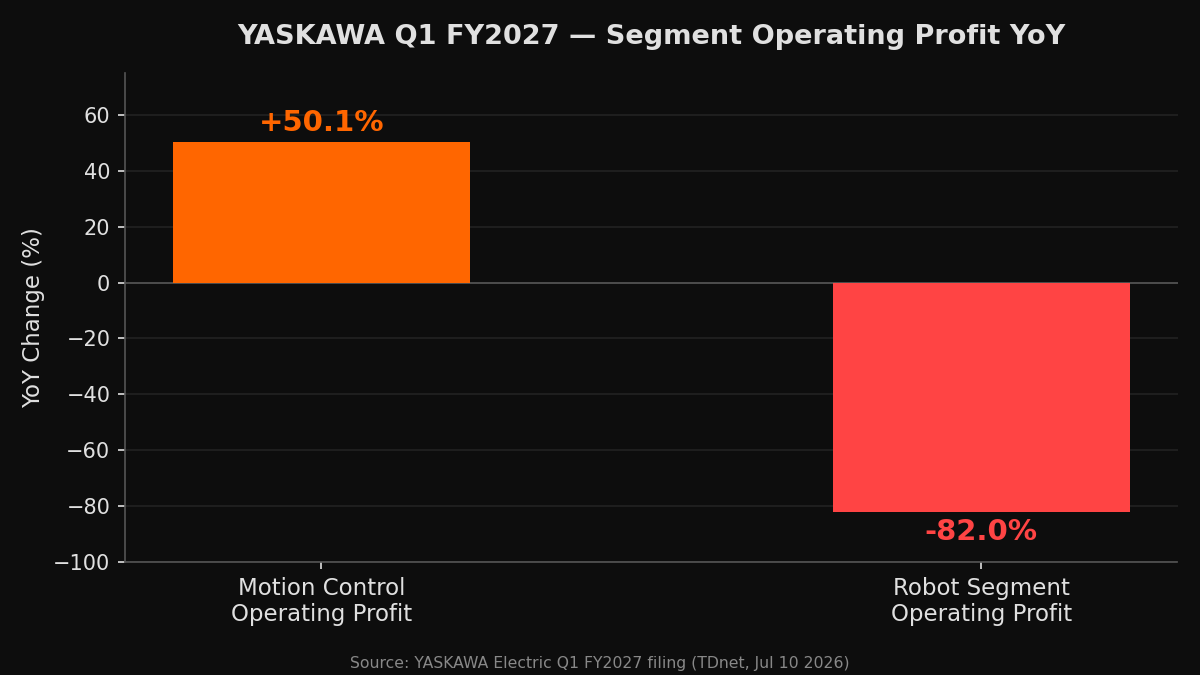

モーションコントロールは、サーボモーター・インバーター・機械制御装置を製造する。半導体ウェハーをミクロン単位で動かし、レーザー加工ヘッドを制御し、製造機械を精密に動作させる「動きの神経系」だ。Q1では売上¥676億(+21.5%)、営業利益¥75.6億(+50.1%)を達成。需要ドライバーは半導体投資サイクル、AIデータセンター建設、製造業全般の自動化であり、EVとは無関係に成長している。

ロボット事業は、溶接・塗装・組み立てラインに使われる産業用ロボットアームを製造する。Q1の営業利益は前年同期比**-82%**。欧州の自動車EV工場と中国の自動車ラインという二つの市場が同時に失速した。

この区別が重要なのは、投資判断の論理がまったく異なるからだ。モーションコントロールはスイッチングコストが極めて高いインフラ事業。ロボットは工場投資サイクルに連動する景気敏感事業だ。

なぜロボット事業が崩壊したのか

欧州:EV政策の撤回

欧州のロボット事業はEV工場建設需要を背景に積み上がっていた。VW・BMW・ステランティスはEV専用ラインの設備投資を進め、安川はその大口顧客だった。2025年12月、EUは2035年エンジン車禁止を事実上撤回。完全禁止から「90%排出削減」へ緩和された。

自動車メーカーはEV専用の設備投資を即座に凍結した。予定されていたラインが白紙になり、安川は欧州事業の規模を縮小するための再編費用を計上した。

2025年のEU乗用車販売では、ハイブリッド車が初めてガソリン車を抜いて首位になった。「ガソリンかEVか」の答えが出ない以上、自動車メーカーは新ラインへの大規模投資を躊躇する。設備投資の空白がそのままロボット受注の穴になった。

中国:EVが売れても採算が取れない

中国の状況は構造が違うが結論は同じだ。中国のEVメーカーは台数を伸ばしながら、採算が崩壊している。BYDのQ1 2026年純利益は前年比-55%。業界全体では中国EV販売の70%が赤字で、工場稼働率は50%を下回る(生産能力5,550万台に対し国内販売は2,300万台)。

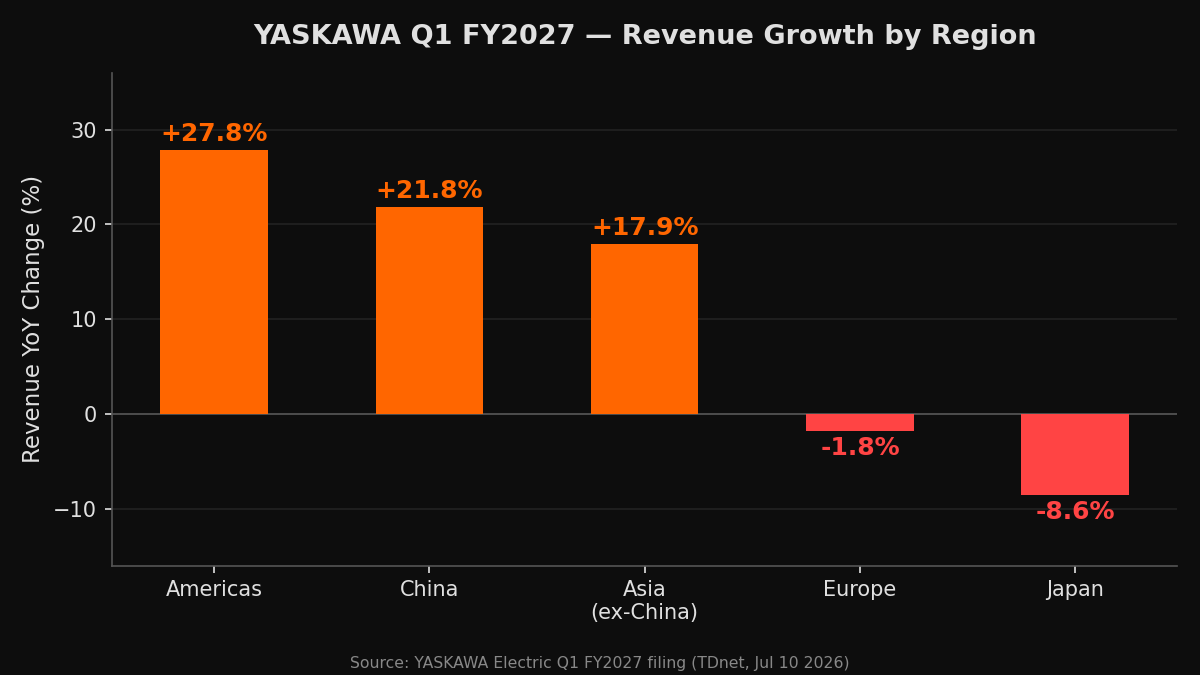

赤字で車を売り続ける企業が新たな自動化設備に投資できるわけがない。安川の中国売上は+21.8%だが、これはEV工場ではなく半導体・AI装置向けのモーションコントロール需要が牽引していると見るべきだ。

「代替できない」という堀

モーションコントロール事業は、ロボット事業とはまったく別の次元で機能している。

半導体製造装置向けのサーボモーターは、装置設計の段階で仕様書に組み込まれる。1台数十〜数百億円の露光装置やCVD装置の中に安川のサーボが入っている場合、それを別メーカーの部品に替えるには装置全体の再設計と再検証が必要になる。スイッチングコストは事実上、交換を不可能にする水準だ。

安川・三菱電機・ファナックがこの空間を寡占している。中国製の代替品は高精度用途では認定されておらず、当面認定される見込みもない。

これが意味するのは、安川のモーションコントロール売上は世界の半導体投資と連動して構造的に成長するということだ。AIコンピュート需要、先端パッケージング、各国の国内半導体製造能力確保——これらはすべて複数年にわたる投資サイクルを形成している。

安川はNVIDIAと提携し、Jetson Orinを搭載したMotoman NEXTプラットフォームを発表している。AIネイティブなロボットシステムへの展開は、モーションコントロールのフランチャイズをフィジカルAI時代に延長する動きだ。

バリュエーションと次の注目点

7月15日終値5,445円ベースでPER約30倍。アナリストコンセンサス目標株価は平均6,859円(現値から+26%)。17人中11人が買い・強気買い推奨。

通期ガイダンスは売上¥5,800億(+7%)、営業利益¥600億(+26.8%)を維持。Q1の¥84.9億に対し、残り3四半期で¥515億が必要——1四半期あたり約¥170億のペースが求められる。

Q2決算(2026年10月予定)が最初の検証点になる。ERP移行コストが本当に一時的であれば、モーションコントロールの勢いがそのまま利益に出てくる。Q2も弱ければ通期ガイダンスの信頼性が問われる。

ただし、長期保有の論拠はQ2の結果に依存しない。半導体製造装置の中の安川サーボモーターに代替品はなく、世界がAIインフラを作り続ける限り、その需要も続く。現在の株価はEVロボットというノイズイベントを反映している。本業の構造は傷ついていない。

図1:Q1 FY2027 — モーションコントロール+50% vs ロボット事業-82%の二極化

図1:Q1 FY2027 — モーションコントロール+50% vs ロボット事業-82%の二極化

図2:地域別売上前年比 — 中国・米州が牽引、欧州・日本が足を引く

図2:地域別売上前年比 — 中国・米州が牽引、欧州・日本が足を引く

出典: TDnet 適時開示(原文PDF) | IR | English version

免責事項 | 本記事は情報提供を目的としており、投資推奨・売買指示ではありません。