Sansan(TSE:4443)は2026年5月期(FY2026)通期決算で、売上高が前年比24%成長にとどまった一方、GAAP営業利益が192%増という驚異的な増益率を達成した。これはSansan・Bill One・Contract Oneの多製品SaaSスタックが初めて「規模の経済」を体現した年として記憶されることになるだろう。

財務サマリー

| 指標 | FY2026 | FY2025 | 前年比 |

|---|---|---|---|

| 売上高 | 537.6億円 | 432.0億円 | +24.4% |

| 調整後営業利益 | 84.3億円 | 35.6億円 | +137.0% |

| 営業利益(GAAP) | 81.9億円 | 28.0億円 | +192.3% |

| 当期純利益 | 67.8億円 | 4.2億円 | — |

| 調整後営業利益率 | 15.7% | 8.2% | +7.5pp |

| 自己資本比率 | 36.4% | 31.2% | +5.2pp |

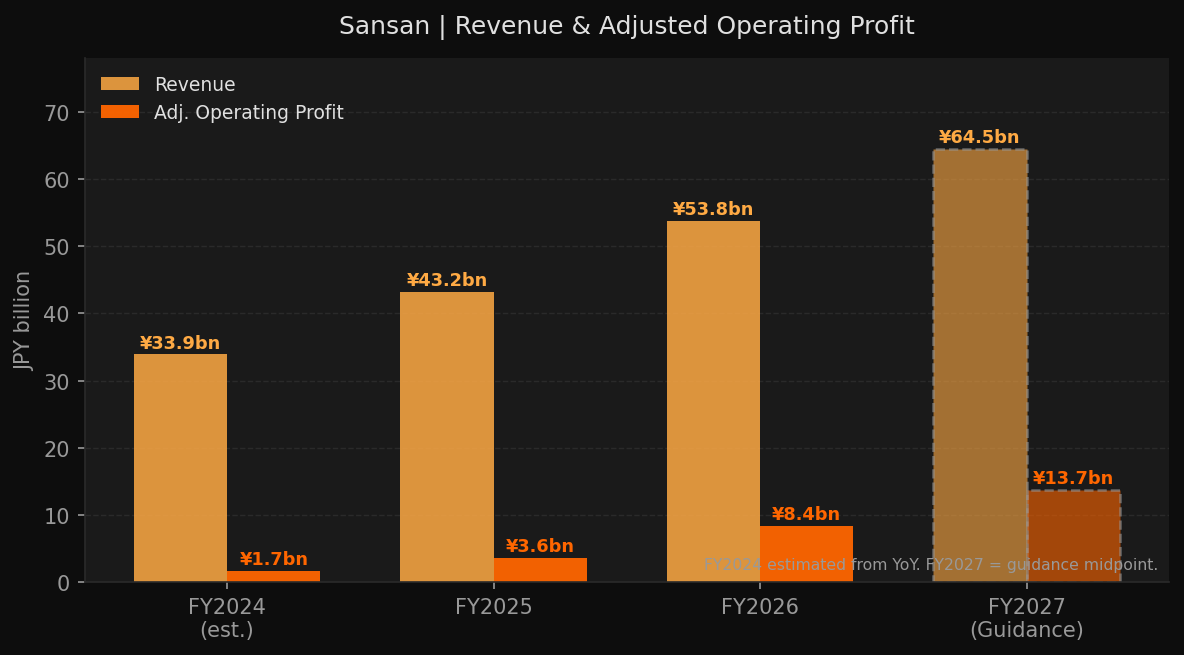

図1:売上高と調整後営業利益の推移(FY2024推定〜FY2027ガイダンス中央値、億円)

図1:売上高と調整後営業利益の推移(FY2024推定〜FY2027ガイダンス中央値、億円)

最大のハイライトは利益率の改善だ。調整後営業利益率は1年間で8.2%から15.7%へと7.5ポイント上昇した。コア事業(Sansan)の成熟と、Bill Oneが顧客獲得コスト回収フェーズを脱したことの複合効果が数字に表れている。

ランド・アンド・エクスパンドの構造

Sansanのビジネスモデルは「法人間の関係はすべて名刺から始まる」という洞察に基づいている。しかし同社はその「接点」から業務フロー全体へと展開を図ってきた。

Sansan(コア) — 名刺データをデジタル化し、企業内の人脈データベースを構築するプロダクト。ほぼすべての大企業がバックオフィスに組み込んでおり、解約率は極めて低い。一度導入すると「剥がれない」SaaSの典型。

Bill One — 請求書の受け取り・デジタル化・経費管理を行うプロダクト。2023年10月施行のインボイス制度(適格請求書等保存方式)という制度的な追い風を受けて急拡大。ただし現在の成長は制度対応を超えた「業務改善目的」での採用に移行しており、持続性が高い。

Contract One — 契約書のライフサイクル管理プロダクト。最も新しいプロダクトでまだ初期フェーズだが、Bill Oneと既存SaaSの「間」を埋める存在として期待される。

このスタックの強みは、各プロダクトが同一顧客に対する追加コスト最小でのアップセルを可能にする点だ。Sansan導入企業にBill Oneを提案するのは、新規開拓ではなくオーガニックな拡販に近い。

Bill One:制度対応ツールから成長エンジンへ

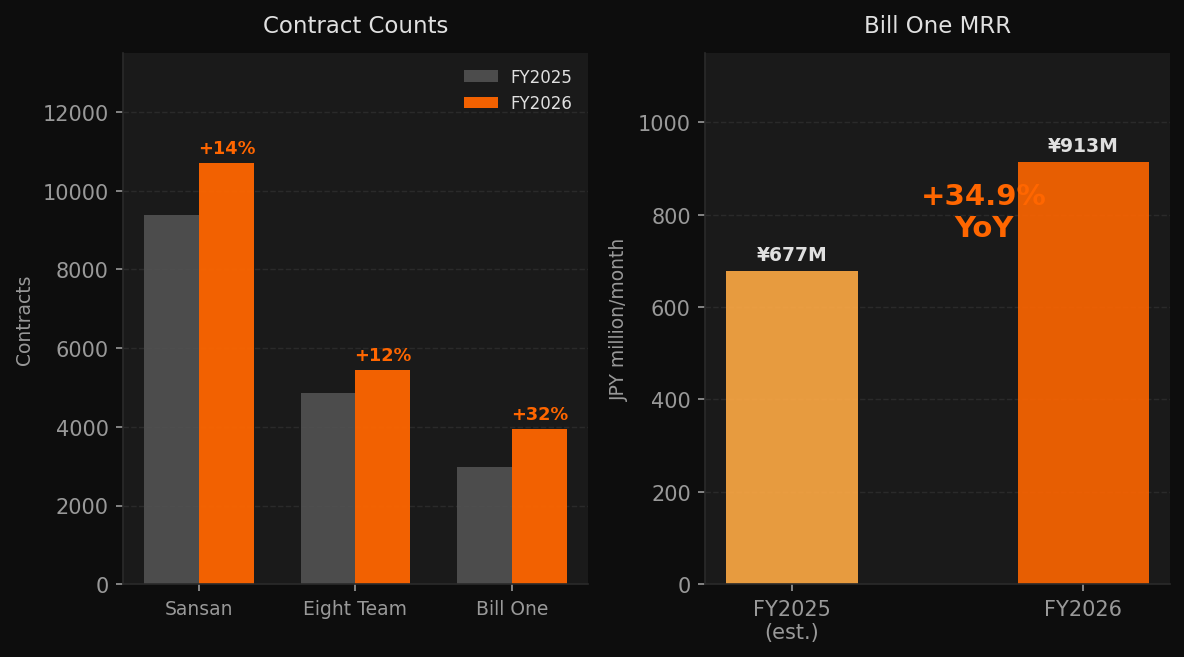

FY2026のKPIはBill Oneがインボイス制度「特需」フェーズを越えていることを示している。

- MRR:9.13億円/月(前年比+34.9%)→ 年間換算ARRは約110億円

- 契約件数:3,932件(前年比+31.9%)

図2:プロダクト別契約件数(FY2025対FY2026)とBill One MRR

図2:プロダクト別契約件数(FY2025対FY2026)とBill One MRR

参考までに:Bill OneのARR約110億円はグループ売上高の約20%に相当するが、このプロダクトは4年前には事実上ゼロからスタートした。インボイス制度を入口に取り込んだ顧客が、コンプライアンス対応を超えた業務効率化の恩恵を実感しリピートしている構図だ。

コアのSansanも堅調:

- 契約件数:10,701件(+14% YoY)

- 月次解約率:0.55%(年率換算で約93%の継続率)

- 平均単価:-1% YoY — 価格競争の影響がわずかに出ているが、許容範囲内

Eight Team(人脈ネットワーク型HRプロダクト)は12.1%増の5,451件と着実に成長した。

FY2027ガイダンス:利益率改善は構造的

経営陣はFY2027をレンジ形式でガイド:

| 指標 | 下限 | 上限 | 対FY2026比 |

|---|---|---|---|

| 売上高 | 637.1億円 | 653.2億円 | +18.5〜+21.5% |

| 調整後営業利益 | 127.4億円 | 147.0億円 | +51.2〜+74.4% |

| 当期純利益 | 83.8億円 | 102.2億円 | +24〜+51% |

ガイダンス中央値で計算すると、FY2027の調整後営業利益率は約20〜22%になる見込みだ。FY2026の15.7%からさらに5〜6ポイントの改善であり、成熟した欧米エンタープライズSaaS企業に近い利益水準が視野に入ってきた。

また注目すべきは初配当の実施だ。FY2026年に1株当たり2.50円を配当し、FY2027は7.50円を計画している。上場以来ずっと再投資優先だった同社が株主還元を始めたことは、フリーキャッシュフローの安定化に対する経営陣の自信を示す。

注目すべきリスク

Sansan単価の下落圧力。平均単価が前年比-1%と小幅ながら下落している。SME(中小企業)層での競争激化が背景にあるとみられ、加速すれば解約率の低さによる優位性が一部相殺される。

Bill One成長率の鈍化リスク。インボイス制度施行(2023年10月)に伴う「一時的な特需」は既に刈り取られており、FY2026の+34.9%はプロダクト本来の力で達成した成長といえる。ただし大量導入した顧客が定着フェーズに入るFY2027以降は、成長率が緩やかになる可能性はある。

ガイダンスのレンジ幅の広さ。営業利益ガイダンスの上下差は約19.5億円と、ベースに対して幅広い。投資タイミングや大型契約の時期がずれた場合にレンジ下限が現実となるシナリオは否定できない。

結論

FY2026のSansanは「ランド・アンド・エクスパンド」戦略が実を結んだ教科書的な事例を提供した。売上高+24%に対して営業利益+192%という非線形な成長は、コア製品(Sansan)が「解約されない資産」として新規製品(Bill One)の顧客獲得コストを内部補助しつつ、そのBill Oneが自立的な収益源に育ったことを意味する。

FY2027ガイダンスが示す営業利益127〜147億円(調整後)は絵空事ではない。Bill OneのARRが已に100億円超で30%超成長を続けている以上、グループ全体の固定費に対する売上カバレッジは毎年高まる。「売上が伸びるほど利益率が上がる構造」が整備されたと評価してよい。

出典: TDnet 適時開示(原文PDF) | IR | English version

免責事項 | 本記事は情報提供を目的としており、投資推奨・売買指示ではありません。